Un plan canadien : une classe moyenne forte, Une économie abordable, un avenir sain

En préparant le budget de mardi, la vice-première ministre et ministre des Finances Chrystia Freeland a été confrontée à des signaux contradictoires de la part de l’économie canadienne. Les derniers chiffres de l’indice des prix à la consommation montrent une augmentation de 5,2 % d’une année sur l’autre en février, soit la plus forte décélération de sa croissance depuis avril 2020. Pendant ce temps, les prix des produits alimentaires continuent d’augmenter rapidement, de 10,6 % par rapport à l’année précédente, ce qui représente le septième mois consécutif d’augmentation à deux chiffres, ce qui continue d’augmenter le coût de la vie pour des millions de Canadiens.

La Banque du Canada s’attend à ce que l’inflation tombe à environ 3 % d’ici le milieu de 2023, mais prévoit une croissance proche de zéro au cours de la même période. Le gouverneur de la Banque, Tiff Macklem, a déclaré que le Canada pourrait connaître une « légère récession » dans les mois à venir, un point de vue partagé par de nombreux prévisionnistes de Bay Street. Alors que la croissance du PIB a marqué le pas au quatrième trimestre 2022, le marché du travail continue de défier les attentes, avec 150 000 nouveaux emplois en janvier. Par ailleurs, le dollar canadien a chuté de 3 % par rapport au dollar américain depuis le début du mois de février, ce qui se traduit par des coûts d’importation plus élevés qui viendront s’ajouter à l’inflation.

Dans ce contexte d’incertitude, les analystes économiques ont suivi de près le budget de mardi pour connaître les hypothèses économiques utilisées par le ministère des Finances, ses prévisions de croissance économique et de recettes fiscales fédérales, ainsi que la trajectoire vers l’équilibre budgétaire.

Dépenses et restrictions

En préparant le budget 2023, la ministre Freeland a identifié trois grandes priorités en matière de dépenses et un objectif quelque peu contradictoire : la nécessité de « faire preuve de rigueur budgétaire ». Lors d’un événement prébudgétaire la semaine dernière, la ministre a promis une aide « étroitement ciblée » pour les Canadiens à faible revenu confrontés à l’augmentation du coût de la vie, le financement du récent accord sur les soins de santé conclu avec les provinces, et un « investissement dynamique » dans les technologies propres. Ce dernier point est nécessaire pour que l’industrie canadienne puisse rivaliser avec les milliards de dollars de subventions et d’allègements fiscaux prévus par la Inflation Reduction Act, qui vise à réduire les émissions de carbone.

Réaliser tous ces nouveaux « investissements » sans alimenter l’inflation et en repoussant l’atteinte de l’équilibre budgétaire à plus tard, tels sont les défis qui se trouvent au cœur du budget 2023.

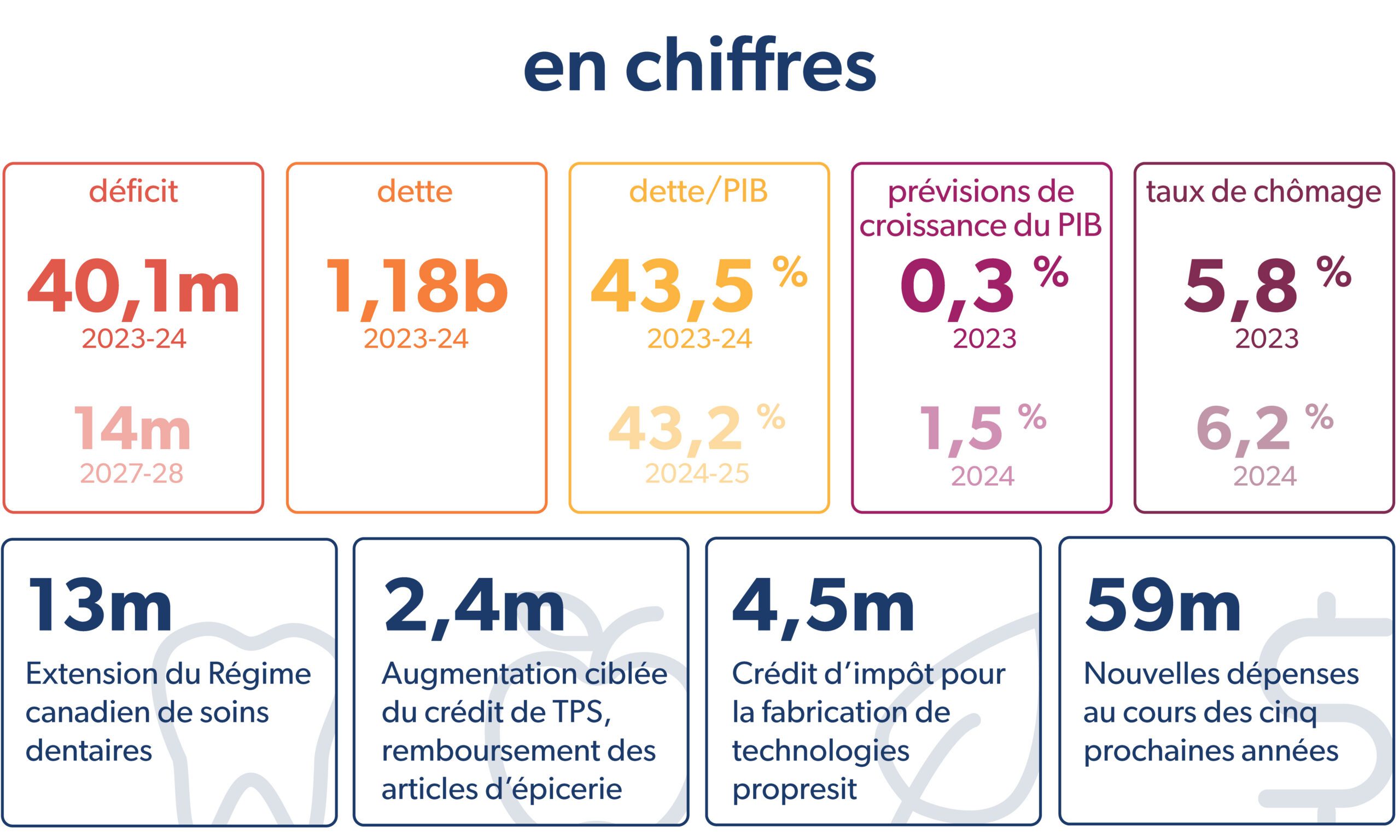

Le directeur parlementaire du budget a récemment averti que les estimations faites dans la mise à jour économique de l’automne dernier, à savoir 69,4 milliards de dollars de déficits cumulés du prochain exercice financier jusqu’à l’exercice 2028, ont presque doublé pour atteindre 112,7 milliards de dollars depuis le mois de novembre. Et ce, avant les nouvelles dépenses présentées dans le budget de mardi.

En guise d’acompte sur les restrictions, le budget de mardi a annoncé des coupes dans les voyages fédéraux et une réduction de l’externalisation qui devraient permettre d’économiser environ sept milliards de dollars sur cinq ans. En outre, le budget a annoncé qu’une réduction de 3 % des dépenses admissibles des ministères et des organismes sera mise en œuvre progressivement d’ici 2026-2027. Cette mesure devrait permettre de réduire les dépenses publiques de sept milliards de dollars sur quatre ans, à partir de 2024-2025.

Analyse

La ministre Freeland avait signalé en interne que le budget 2023 devait être un document de signature, s’écartant de la pandémie de COVID-19 et de ses dépenses à grande échelle pour adopter une stratégie budgétaire plus prudente et plus modérée, axée sur l’investissement dans l’écologisation de l’économie canadienne d’une manière large et déterminée. La ministre a clairement indiqué qu’elle ne voulait pas que les dépenses publiques alimentent l’inflation. La nouvelle voie devait être tracée avant le budget 2024, lorsque la politique préélectorale ouvrirait probablement à nouveau les robinets des dépenses.

Les événements et les pressions ont finalement imposé des compromis dans la structure des dépenses du budget 2023 et dans son impact fiscal. Le conditionnement public du ministre n’a cessé d’évoluer semaine après semaine pour s’adapter aux changements.

Le système de soins de santé en voie d’effondrement a mené à la décision hivernale d’augmenter substantiellement les transferts fédéraux en matière de santé. La guerre en Ukraine a entraîné une année de contributions financières à ce pays et à sa défense. La Inflation Reduction Act des États-Unisa imposé d’investir dans les technologies propres à des niveaux budgétaires importants (bien que la ministre ait été encline à le faire de toute façon) et les impératifs politiques d’un gouvernement minoritaire ont dicté à la fois la deuxième tranche du programme de soins dentaires et l’extension du programme de remboursement de la TPS pour faire face aux pressions du coût de la vie (présenté comme un « remboursement des articles d’épicerie » bien que les bénéficiaires puissent le dépenser comme ils l’entendent).

La taille même des mesures combinées de soins de santé et de soins dentaires éclipse celle des mesures de technologies et d’énergie propres, faisant de ce budget davantage un document de politique sociale qu’un effort de développement économique vert.

En fin de compte, la ministre n’a pas pu maintenir la ligne de conduite sur des indicateurs importants des dépenses publiques et de la situation budgétaire globale du gouvernement fédéral.

Le déficit est plus élevé que prévu à l’automne et dépasse le 1 % du PIB qui était un critère informel d’acceptabilité (même s’il reste bien en deçà de ce que la plupart des économistes considèrent comme soutenable).

Le ratio dette/PIB, qui demeure le point d’ancrage budgétaire du gouvernement, augmentera au cours des deux premières années, inversant la tendance à la baisse prévue. Il s’établira à un peu moins de 40 % dans cinq ans, l’objectif de 30 % n’étant plus en vue. Le service de la dette doublera pour atteindre 50 milliards de dollars.

Et le pourcentage des dépenses publiques par rapport au PIB est en hausse pour les cinq années par rapport aux projections de l’automne.

Tous ces résultats pourraient en fait être pires si les conditions économiques globales se détérioraient (comme le budget le prévoit). Il est important de noter que le gouvernement a également supprimé sa réserve pour imprévus habituelle, ce qui accroît la vulnérabilité du cadre budgétaire aux chocs économiques.

Pour être honnête, la ministre Freeland s’est montrée exceptionnellement sévère à l’égard des demandes budgétaires des ministères avant ce budget, mais les dépenses rejetées n’apparaissent pas dans les tableaux budgétaires ou les points de discussion.

Il est intéressant de noter que les chiffres finaux auraient pu être pires en l’absence de nouvelles mesures fiscales et de décisions visant à réduire certaines dépenses.

Du côté des recettes, bien qu’elles soient encore légèrement saines, les effets positifs générés l’année dernière par l’impact de l’inflation sur le PIB nominal ont diminué de manière significative et disparaîtront l’année prochaine, ce qui exercera une pression sur le cadre budgétaire.

Le budget prévoit des augmentations d’impôts pour compenser une partie de ces pertes. L’augmentation de l’impôt minimum payé par les riches et la modification du traitement des dividendes pour les banques généreront des recettes importantes sur cinq ans. Mais la plupart des mesures d’atténuation impliquent des coupes, des réaffectations et l’annulation de crédits votés, mais non dépensés.

Le budget réduit de sept milliards de dollars sur cinq ans les dépenses liées aux voyages et aux consultants du gouvernement. L’histoire a montré qu’il est difficile de contrôler et d’appliquer ces mesures, mais le budget témoigne d’une certaine intention en l’absence de progrès visibles dans la révision des programmes promise dans le budget 2022, qui doit commencer à générer des économies l’année prochaine, mais qui semble bloquée en interne. Ces économies (6 milliards de dollars) ont déjà été comptabilisées dans le cadre budgétaire et si elles ne se concrétisent pas, les niveaux de déficit augmenteront.

Le budget a introduit deux mesures qui semblent destinées à remplacer ou à compléter cet examen. Tout d’abord, il a réduit de 3 % les dépenses admissibles des ministères. Deuxièmement, il a supprimé les dépenses non allouées jusqu’à présent dans un grand nombre de ces ministères et agences. Les économies ainsi réalisées s’élèvent à environ 12 milliards de dollars sur cinq ans.

Tout cela s’est déroulé dans un contexte d’incertitudes liées à des augmentations de taux d’intérêt entraînant une récession d’une ampleur imprévisible, à une inflation qui ne diminue que lentement (avec une inflation alimentaire obstinément élevée) et à des inquiétudes bancaires aux États-Unis, en Suisse et en Allemagne. Une fois de plus, le budget a dû produire des scénarios alternatifs pour tenir compte des incertitudes.

En ce qui concerne l’avenir, les économistes du secteur privé prévoient une récession peu profonde dans leurs projections au ministère des Finances. Le ministère des Finances a fourni deux scénarios : un scénario optimiste qui prévoit une sortie de la récession et un scénario pessimiste qui prévoit des risques importants de récession plus profonde et plus longue, avec un taux de chômage dépassant les six pour cent.

Et, ironiquement peut-être, une forte pression fiscale se profile à l’horizon, alors que le gouvernement négocie avec l’Alliance de la Fonction publique du Canada – le plus grand syndicat du gouvernement – qui réclame des salaires de rattrapage de l’inflation et se prépare à une position de grève au printemps.

En fin de compte, l’actualité de ce budget sera probablement axée sur l’augmentation du déficit et de la dette par rapport au PIB, en raison de l’augmentation significative des dépenses publiques.

Ce budget n’est peut-être pas la page complète que le ministre espérait.

Nouvelles initiatives majeures

Soutien ciblé à l’inflation

Le nouveau remboursement des articles d’épicerie, accordé par le biais du crédit de TPS, coûtera 2,5 milliards de dollars et aidera 11 millions de ménages. Il permettra de verser jusqu’à 467 $, aux personnes seules jusqu’à 234 $ et aux personnes âgées jusqu’à 225 $ en moyenne, sous la forme d’un paiement unique provenant du crédit d’impôt pour la TPS, dès l’adoption de la législation.

Transferts dans le domaine de la santé

Le budget prévoit 46,2 milliards de dollars de nouveaux fonds pluriannuels pour l’augmentation des transferts aux provinces et aux territoires pour les soins de santé, comme annoncé au début du mois de février. En outre, le budget propose de fournir un total de 359,2 millions de dollars sur cinq ans, à partir de 2023-2024, pour soutenir une stratégie canadienne renouvelée en matière de drogues et de substances, et 158,4 millions de dollars pour soutenir la nouvelle ligne 988 de prévention du suicide, qui entrera en vigueur en novembre prochain.

La prestation dentaire canadienne

Le budget de mardi a confirmé que la deuxième phase des soins dentaires sera mise en œuvre au cours de l’exercice financier, un élément clé de l’Accord d’approvisionnement et de confiance entre les libéraux et le NPD, financé par 13 milliards de dollars sur cinq ans. Le programme étendra la couverture des enfants de moins de 12 ans à ceux de moins de 18 ans, aux personnes âgées et aux personnes vivant avec un handicap, et sera pleinement mis en œuvre d’ici 2025. Le programme est réservé aux familles dont les revenus sont inférieurs à 90 000 $ par an, sans participation aux frais pour les familles dont les revenus sont inférieurs à 70 000 $ par an. L’élargissement du programme de soins dentaires annoncé dans le budget permettra aux familles d’économiser en moyenne 1 247 $ par an.

En outre, le gouvernement fédéral consacrera 250 millions de dollars sur trois ans à la création d’un nouveau Fonds d’accès à la santé bucco-dentaire afin d’élargir l’accès aux soins dentaires en investissant dans des mesures ciblées visant à combler les lacunes en matière de santé bucco-dentaire au sein des populations vulnérables et à réduire les obstacles à l’accès aux soins, y compris dans les zones rurales et éloignées.

Transformation vers la carboneutralité et lutte contre la Inflation Reduction Act

Le gouvernement fédéral a fait des investissements dans la carboneutralité une caractéristique constante de ses budgets depuis 2016. Le système de tarification et de remboursement du carbone introduit en 2019 est la pièce maîtresse du plan canadien de réduction des émissions de gaz à effet de serre. Le gouvernement a cherché des moyens pour que le Canada soit compétitif au niveau international pour les investissements en capital afin de construire une économie « propre ». Les dépenses précédentes ont permis au Canada de se rapprocher de cet objectif, en particulier le budget 2022 et le plan de réduction des émissions qui l’accompagne, qui comprenaient une longue liste de mesures, des dépenses supplémentaires et de nouvelles agences gouvernementales destinées à débloquer des capitaux privés, comme le Fonds de croissance du Canada, doté de 15 milliards de dollars.

Mais comme c’est généralement le cas pour les objectifs ambitieux, il faut en faire plus, et vite. Les observateurs des technologies propres ont noté que des dizaines de projets de décarbonisation industrielle doivent être construits pour atteindre l’objectif 2030 du Canada, et pour être opérationnels d’ici 2030, beaucoup de ces projets nécessiteront des décisions finales d’investissement dans les 24 prochains mois. À court terme, les investisseurs mondiaux évalueront les incitations économiques disponibles au Canada par rapport à celles d’autres juridictions, en particulier les États-Unis.

Depuis la fin de l’été 2022, le gouvernement signale que la politique industrielle des États-Unis visant à attirer les investissements et à créer des emplois aux États-Unis, par le biais d’incitatifs prévus dans la Inflation Reduction Act (IRA) de 2022, est impossible à contrer pour le Canada d’un dollar à l’autre. Le gouvernement a réfléchi à la manière dont le budget 2023 pourrait contrer ces incitations et les autres facteurs avantageux aux États-Unis, tels que la « souplesse » en matière de réglementation et d’octroi de permis et une main-d’œuvre moins coûteuse. La ministre Freeland a récemment déclaré que « le Canada pourra soit saisir ce moment historique, cette occasion sans précédent qui s’offre à lui, soit se laisser distancer par les démocraties du monde entier qui ont choisi de bâtir l’économie propre du vingt-et-unième siècle ». Le budget de mardi présente un plan détaillé pour répondre à la Loi sur la réduction de l’inflation par le biais de crédits d’impôt à l’investissement (CII) ciblés :

- Le crédit d’impôt à l’investissement dans l’électricité propre – Le Canada devra au moins doubler sa capacité de production et construire de nouvelles lignes de transport et de distribution pour répondre aux demandes d’électrification des VE et du chauffage domestique. Le budget 2023 permet de réaliser de nouveaux projets et de remettre en état des installations existantes grâce à ce crédit d’impôt. En outre, les entités imposables et non imposables, telles que les sociétés d’État et les services publics, les sociétés détenues par les communautés autochtones et les fonds de pension, seraient admissibles au crédit d’impôt. Le crédit d’impôt fournira un crédit d’impôt remboursable de 15 pour cent pour les investissements admissibles dans :

- Systèmes de production d’électricité sans émissions : éolien, solaire concentré, solaire photovoltaïque, hydraulique (y compris à grande échelle), houlomoteur, marémoteur, nucléaire (y compris réacteurs modulaires à grande échelle et petits réacteurs);La production d’électricité au gaz naturel (qui serait soumise à un seuil d’intensité des émissions compatible avec un réseau net zéro d’ici à 2035);Les systèmes stationnaires de stockage de l’électricité qui n’utilisent pas de combustibles fossiles en fonctionnement, tels que les batteries, le stockage hydroélectrique par pompage et le stockage de l’air comprimé; et,Équipement pour la transmission d’électricité entre les provinces et les territoires.

- Remarque : pour bénéficier de l’intégralité du crédit d’impôt de 15 %, certaines exigences en matière de main-d’œuvre doivent être satisfaites (par exemple, les salaires versés doivent correspondre au niveau en vigueur et des possibilités de formation en apprentissage doivent être créées), faute de quoi le taux du crédit sera réduit de dix points de pourcentage. Le NPD affirme que ces exigences en matière de main-d’œuvre ont été incluses grâce à ses efforts, et que c’est grâce à ses efforts que le parti travailliste est représenté au conseil d’administration du Fonds de croissance du Canada.

- La Banque canadienne de l’infrastructure investira au moins 20 milliards de dollars pour soutenir la construction de grands projets d’infrastructure pour l’électricité et la croissance propres. Ces investissements proviendront de ressources existantes.

- Le gouvernement fournira trois milliards de dollars sur 13 ans à Ressources naturelles Canada pour recapitaliser les programmes qui soutiennent les priorités régionales essentielles, les projets menés par les autochtones, l’innovation en matière de réseau électrique et le potentiel éolien en mer du Canada.

- Le crédit d’impôt à l’investissement pour la fabrication de technologies propres – Budget 2023 prévoit un crédit d’impôt remboursable égal à 30 % du coût des investissements dans de nouvelles machines et de nouveaux équipements utilisés pour fabriquer ou traiter des technologies propres clés, et extraire, traiter ou recycler des minéraux critiques clés, y compris :

- Extraction, traitement ou recyclage de minéraux essentiels pour les chaînes d’approvisionnement en technologies propres, notamment le lithium, le cobalt, le nickel, le graphite, le cuivre et les terres rares;

- Fabrication d’équipements pour les énergies renouvelables ou nucléaires;

- Traitement ou recyclage des combustibles nucléaires et de l’eau lourde;

- Fabrication d’équipements de stockage de l’énergie électrique à l’échelle du réseau;

- Fabrication de véhicules à zéro émission; et,

- Fabrication ou traitement de certains composants et matériaux en amont pour les activités susmentionnées, tels que les matériaux cathodiques et les batteries utilisés dans les véhicules électriques.

- Remarque : ce crédit d’impôt est complété par une prolongation de trois ans, jusqu’en 2034-2035, des taux d’imposition réduits pour les fabricants de technologies à émissions nulles.

- Le crédit d’impôt à l’investissement pour l’hydrogène propre – Ce crédit d’impôt fournira des niveaux variables entre 15 % et 40 % des coûts admissibles du projet, les projets qui produisent l’hydrogène le plus propre recevant les niveaux de soutien les plus élevés. Le crédit d’impôt pour l’investissement dans l’hydrogène propre étendra également un crédit d’impôt de 15 % à l’équipement nécessaire pour convertir l’hydrogène en ammoniac, pour le transport. Le crédit d’impôt ne sera disponible que dans la mesure où la production d’ammoniac est associée à la production d’hydrogène propre. Comme pour le crédit d’impôt à l’investissement dans l’électricité propre, desconditions de travail devront être remplies pour bénéficier des taux maximums du crédit d’impôt.

- Le budget 2023 a annoncé que le gouvernement entamera une consultation sur une approche élargie de l’utilisation des Contrats sur différence (CSD), qui augmentera l’utilisation de cet outil par le Fonds de croissance du Canada. Les CSD visent à stimuler l’investissement privé dans la décarbonisation en garantissant un prix minimum pour les crédits d’émission obtenus par la réduction des émissions de gaz à effet de serre. Si la valeur des crédits est supérieure au montant minimum, l’entreprise rembourse la différence au gouvernement.

- Pour soutenir les investissements dans l’électricité propre au Canada, le budget 2023 propose d’introduire un crédit d’impôt remboursable de 15 % pour les investissements admissibles des services publics et de l’industrie dans des systèmes de production d’électricité sans émissions, tels que l’énergie éolienne, solaire, hydroélectrique à grande et petite échelle, houlomotrice, marémotrice, et les réacteurs nucléaires modulaires à grande et petite échelle, la production d’électricité à partir de gaz naturel réduit, les systèmes de stockage stationnaire de l’électricité, tels que les batteries, et l’équipement pour la transmission de l’électricité entre les provinces et les territoires.

- Élargissement de l’admissibilité à l’énergie géothermique pour le crédit d’impôt à l’investissement dans les technologies propres, qui offre aux entreprises qui adoptent des technologies propres un taux remboursable de 30 %.

- L’admissibilité au crédit d’impôt à l’investissement pour le captage, l’utilisation et le stockage du carbone (CUSC) a également été élargie. Toutefois, les détails essentiels ne seront disponibles qu’une fois que l’ensemble des propositions législatives connexes auront été publiées pour consultation dans les mois à venir. Le crédit d’impôt sera accordé rétroactivement aux entreprises qui ont engagé des dépenses admissibles au titre du CUSC, à partir de 2022.

- Le Fonds stratégique pour l’innovation consacrera jusqu’à 1,5 milliard de dollars de ses ressources existantes à des projets dans des secteurs tels que les technologies propres, les minéraux critiques et la transformation industrielle.

Modifications fiscales

Réforme fiscale internationale

Le Canada est l’un des 137 membres du Cadre inclusif sur l’érosion de la base d’imposition et le transfert de bénéfices de l’OCDE et du G20 qui a rejoint un plan à deux piliers pour la réforme fiscale internationale convenu en octobre 2021.

Le premier pilier du plan fera en sorte que les entreprises mondiales les plus grandes et les plus rentables, y compris les grandes entreprises numériques, paient leur juste part d’impôt dans les juridictions où se trouvent leurs utilisateurs et leurs clients. Le budget présenté mardi annonce que le Canada travaille avec ses partenaires internationaux pour achever les négociations et signer un accord de mise en œuvre du premier pilier d’ici à la mi-2023. Pour devancer l’accord multilatéral, le gouvernement fédéral présentera un projet de loi sur la taxe sur les services numériques, mais en espérant que la mise en œuvre du système multilatéral en 2023 rendra ce projet de loi inutile.

Le deuxième pilier garantirait que les grandes entreprises multinationales soient soumises à un taux d’imposition effectif minimum de 15 % sur leurs bénéfices dans toutes les juridictions où elles exercent leurs activités. Le budget 2022 propose de mettre en œuvre le deuxième pilier au Canada, ainsi qu’un impôt complémentaire minimum national. Le budget présenté mardi réaffirme l’intention du Canada d’introduire une législation mettant en œuvre l’impôt minimum mondial du deuxième pilier. La règle d’imputation primaire pour le deuxième pilier et un impôt complémentaire minimum national entreraient en vigueur pour les sociétés multinationales dont l’exercice commence le 31 décembre 2023 ou après cette date. La règle d’imputation secondaire s’appliquerait aux exercices fiscaux commençant le 31 décembre 2024 ou après cette date.

Réformes de l’impôt minimum de remplacement (IMR)

Le budget 2023 a annoncé mardi que le taux de l’impôt minimum de remplacement passera d’un minimum de 15 % à 20,5 % – ce qui signifie que les ultra-riches ne pourront pas payer moins de 20,5 % d’impôt sur le revenu, quelles que soient les déductions auxquelles ils ont droit. Cette modification devrait permettre de récupérer trois milliards de dollars sur cinq ans.

Exonération fiscale des dividendes

La mesure d’équité fiscale supprimera l’exonération des dividendes reçus sur les actions canadiennes détenues par les institutions financières (banques) en tant que revenu d’entreprise. Cette mesure permettra de récupérer 3,1 milliards de dollars sur cinq ans.

Frais de carte de crédit

Dans l’Énoncé économique d’automne de novembre dernier, le gouvernement fédéral a déclaré qu’il avait l’intention « d’entamer des négociations » avec les réseaux de cartes de paiement, les institutions financières, les acquéreurs, les sociétés de traitement des paiements et les entreprises afin de réduire les frais de transaction par carte de crédit pour les petites entreprises tout en cherchant à protéger « les points de récompense existants pour les consommateurs ». La mise à jour de l’automne dernier indiquait également que « si le secteur ne parvient pas à une solution concertée dans les mois à venir, le gouvernement présentera ce projet de loi dès que possible au cours de la nouvelle année et ira de l’avant avec la réglementation des frais de transaction par carte de crédit ».

Dans le budget 2023, le gouvernement a annoncé qu’il avait obtenu de Visa et de Mastercard l’engagement de réduire les frais pour les petites entreprises, tout en protégeant les points de récompense offerts aux consommateurs canadiens par les grandes banques du pays.

Rachat d’actions par les entreprises publiques

Le budget 2023 annonce que la taxe proposée s’appliquerait à compter du 1er janvier 2024 à la valeur nette annuelle des rachats d’actions par les sociétés publiques et certaines fiducies et sociétés de personnes cotées en bourse au Canada. Une entreprise ne serait pas assujettie à la taxe au cours d’une année si ses rachats bruts d’actions étaient inférieurs à un million de dollars.

Taxe sur les services numériques

Le gouvernement fédéral continuera à faire avancer la législation sur la taxe sur les services numériques (TSN). Le Canada espère que la mise en œuvre rapide d’un nouveau système multilatéral avec les pays du G7 et de l’OCDE rendra la TSN inutile.

« Frais indésirables »

Le budget 2023 a annoncé l’intention du gouvernement de collaborer avec les organismes de réglementation, les provinces et les territoires pour réduire les frais indésirables imposés aux Canadiens, notamment les frais d’itinérance plus élevés, les frais liés aux événements et aux concerts, les frais de bagages excessifs et les frais d’expédition et de fret injustifiés. Ces détails doivent encore être précisés et seront annoncés une fois que la consultation des intervenants sera terminée.

Prêts à conditions abusives

Le gouvernement fédéral va modifier le Code criminel afin d’abaisser le taux d’intérêt criminel de l’équivalent de 47 % à 35 %, et lancer des consultations sur la question de savoir si le taux d’intérêt criminel devrait être encore réduit.

Autres faits marquants

VIA Rail : Lebudget 2023 propose de fournir 210,0 millions de dollars sur cinq ans, à partir de 2023-2024, avec 117,4 millions de dollars d’amortissement restant, à VIA Rail pour effectuer l’entretien de ses trains sur les liaisons à l’extérieur du Corridor Québec-Windsor et pour maintenir les niveaux de service sur l’ensemble de son réseau.

Agence spatiale canadienne : Lebudget 2023 propose de fournir 1,2 milliard de dollars sur 13 ans, à partir de 2024-2025, à l’Agence spatiale canadienne pour développer et fournir un véhicule utilitaire lunaire pour aider les astronautes sur la lune.

Soutien au secteur forestier : Le budget 2023 propose de fournir 368,4 millions de dollars sur trois ans, à partir de 2023-2024, à Ressources naturelles Canada pour renouveler et actualiser le soutien au secteur forestier, notamment pour la recherche et le développement, le leadership autochtone et international, et les données.

Priorités en matière de santé des Autochtones : 810,6 millions de dollars sur cinq ans, à partir de 2023-2024, pour soutenir les voyages médicaux et maintenir les services médicalement nécessaires dans le cadre du programme de prestations de santé non assurées, y compris les services de santé mentale, les soins dentaires et visuels, et les médicaments.

Accord de règlement du groupe de la bande de Gottfriedson : Le budget 2023 prévoit 2,8 milliards de dollars dans le cadre du règlement du recours collectif des bandes, afin d’établir une fiducie pour soutenir les activités de guérison, de bien-être, d’éducation, de patrimoine, de langue et de commémoration. Le gouvernement proposera également des modifications législatives afin d’exclure de l’impôt les revenus et les gains de la fiducie.

Protéger les ressources en eau douce : Le budget 2023 propose de fournir 650 millions de dollars sur dix ans, à partir de 2023-2024, pour soutenir les travaux de surveillance, d’évaluation et de restauration dans les Grands Lacs, le lac Winnipeg, le lac des Bois, le fleuve Saint-Laurent, le fleuve Fraser, le fleuve Saint-Jean, le fleuve Mackenzie et le lac Simcoe.

Langues officielles : Le budget 2023 propose de fournir 373,7 millions de dollars sur cinq ans, à partir de 2023-2024, en financement supplémentaire pour soutenir des initiatives fédérales nouvelles et améliorées dans le cadre du Plan d’action pour les langues officielles, 2023-2028.

Soutien à l’Ukraine : Lebudget 2023 accorde à l’Ukraine un prêt supplémentaire de 2,4 milliards de dollars pour 2023, qui sera fourni via le compte administré par le FMI pour l’Ukraine, ainsi que 200 millions de dollars en 2022-2023 au ministère de la Défense nationale pour des dons d’équipements militaires existants des Forces armées canadiennes à l’Ukraine, y compris huit chars de combat principaux Leopard 2 annoncés précédemment.

Amélioration des opérations aéroportuaires : Lebudget 2023 propose de fournir 1,8 milliard de dollars sur cinq ans, à partir de 2023-2024, à l’Administration canadienne de la sûreté du transport aérien (ACSTA) pour maintenir et augmenter son niveau de service, améliorer les temps d’attente pour les contrôles et renforcer les mesures de sécurité dans les aéroports.

Amélioration des droits des passagers : Le budget 2023 propose de modifier la Loi sur les transports au Canada afin de renforcer les obligations des compagnies aériennes en matière d’indemnisation des passagers en cas de retard ou d’annulation. Ces modifications aligneront le régime canadien des droits des passagers aériens sur celui des principales approches internationales et feront en sorte que les Canadiens sont indemnisés équitablement pour les retards de voyage qui sont du ressort des compagnies aériennes.